M&Aとは、Merger and Acquisitions の頭文字をとった略称で、日本語では「(企業の)合併・買収」という意味です。合併は2つ以上の企業が1つに統合されること、買収はある企業が他の企業(経営権)を買うことを指します。合併には吸収合併や新設合併など、買収には株式譲渡、事業譲渡、株式交換などがあります。

M&Aと聞くと乗っ取りなどネガティブな印象を持つ方もまだまだ多いかもしれません。しかし、最近では、企業のビジネス拡大や事業継承などの経営戦略として、企業規模を問わずM&Aを活用するケースが増えています。この記事では、M&Aの目的やメリット、デメリット、手法や手順など、M&Aの基本的な事項について詳しく解説します。

\成約例や支援の特徴・流れを紹介/

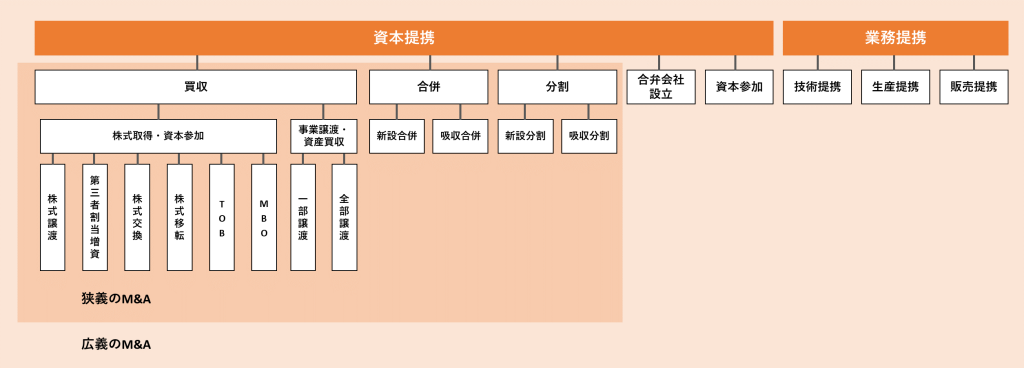

M&Aは、吸収合併や新設合併などの「合併」、「株式譲渡」や「第三者割当増資」、株式移転など企業または事業の「買収」を指します。また、合併・買収だけでなく、合弁会社設立や株式持ち合いなど、資本提携を含む企業の経営戦略全般を広義のM&Aと捉えるケースもあります。

日本国内でも右肩あがりに増加傾向を見せているM&A。ここからは、M&Aの国内成約件数の推移とM&Aが急増している背景についてみていきましょう。

MARR Onlineのデータによると、日本のM&A成約件数は2011年以降増加傾向にあります。2017年に3,000件を超えて以降、2018年には3,500件超え、2019年には4,000件超えと急激にその件数を伸ばしています。2020年は新型コロナウイルスの蔓延により、前年を下回る件数となりましたが、それでも統計を開始した1985年以降、歴代3位の件数を記録しています。その後、2021年は4,280件、2022年は4,304件、2023年の1月〜9月は2,891件となっています。

参考:グラフで見るM&A動向

国内のM&A成約件数が増加している大きな要因として挙げられるのが、中小企業が抱える後継者不足問題です。東京商工リサーチが2020年に行った調査によると、企業の後継者不在率は前年度調査を上回る57.5%。経営者が70代、80代と、高齢な企業でも4社に1社程度が後継者不在という実態が明らかになりました。そういった状況の中で、業績は黒字であるにもかかわらず、やむを得ず廃業を選ぶ中小企業も増えています。

この後継者不足問題を解決する手段として注目されているのがM&Aです。M&Aにより信頼のおける企業に自社を譲渡できれば、技術やノウハウの維持、事業の存続拡大が見込めます。そのため、事業承継戦略の一手としてM&Aを積極的に活用するケースが増えています。

また、近年ではベンチャー企業のM&Aも件数も増加しています。ベンチャー企業が持つ高い技術力や独自のノウハウを自社に取り入れるために、大企業でも積極的にM&Aを活用しています。

\成約例や支援の特徴・流れを紹介/

M&Aを行う目的にはさまざまなものがあります。ここからは、譲受企業(買い手)側、譲渡企業(売り手)側それぞれがM&Aを行う目的を詳しくみていきましょう。

まずは、譲受企業(買い手)側がM&Aに期待する目的を紹介します。

譲受企業(買い手)がM&Aに求める目的として最も多いのが企業の成長スピードアップでしょう。自社の事業を成長させたり、必要な人材を育成したりするには膨大な時間とコストが必要となります。M&Aを活用し、優良な企業、事業が買収できれば、その企業の持つ技術やノウハウ、人材や取引先などをそのまま引き継げます。コストや時間を抑えて、自社に必要なリソースを獲得できるため、企業や事業を効率的に発展させることが可能です。

スケールメリット獲得のためにM&Aを活用するケースも増えています。スケールメリットとは、規模の拡大によって得られる利益のこと。M&Aで資産や人材などのリソースを承継し、企業規模が拡大すれば、生産性や効率性の向上、コスト削減、知名度アップなど、さまざまな効果が期待できます。

株式譲渡や事業譲渡により生み出させる相乗効果(シナジー効果)を狙ってM&Aを行うケースもあります。相乗効果とは、売り上げやコスト、財務などさまざまな面において、M&Aを行ったことで価値が向上することを指します。このような相乗効果を期待して、同業だけでなく異業種の企業とのM&Aを選択するケースも増えています。

次に譲渡企業(売り手)側がM&Aに期待する目的を紹介します。

譲渡企業側の目的として特に多いのが、事業承継や後継者問題解決のためのM&Aです。オーナー経営者の親族などに後継者となる人材がいない場合や、後継者となりえる人材に経営の意思がないなどの問題を抱えていると企業は廃業を選択せざるをえません。このような問題を解決し、事業の存続や、従業員の雇用の安定を図るためにM&Aは有効な手段と言えます。

M&Aにより企業や事業を譲渡することで、創業者はこれまでの貢献に対する対価を手にできます。創業者利益として獲得した資金を引退後の生活資金にしたり、新たな事業を起こすための資金にしたりするケースも多くあります。近年では、将来的なM&Aを見据えて起業し、売却後にまた新たな事業を起こす連続起業家も生まれています。

事業に投資した資金を回収、現金化するためにM&Aを活用するケースもあります。特にストック型のビジネスや研究、設備などに対する投資の場合、投資回収には長い時間を有します。M&Aにより価値を評価してくれる企業へ株式や事業を譲渡できれば、投資資金回収の時間を大幅に短縮できます。

不採算事業を売却し、収益率の高い事業に注力する手段としてもM&Aが選択されています。労働人口の減少、国内市場規模の縮小が叫ばれる中で、企業が生き残るためには、資源を得意分野に集中させた効率的な経営が求められます。経営のスリム化、事業の整理には、事業譲渡や会社分割などのM&A手法が効果的です。

\成約例や支援の特徴・流れを紹介/

M&A実施にはどのようなメリット、デメリットがあるのでしょうか。譲受企業(買い手)、譲渡企業(売り手)双方視点から解説します。

譲受企業のメリットとしてあげられるのは以下の通りです。

M&Aにより、譲渡企業が持つ技術やノウハウ、人材やブランド力などが獲得できれば、既存事業の強化拡大はもちろん、新規事業参入や、事業の多角化も可能になります。また、通常であれば長い時間を有するノウハウや技術構築、人材育成にかかる労力やコストを削減できるのも魅力といえます。

譲受企業のデメリットとしてあげられるのは以下の通りです。

M&A後、社風や文化、従業員の心理的な統合がうまくいかず、想定していた利益や相乗効果が得られないケースも多々あります。また、M&Aにより、優秀な人材が他社へ流出してしまうリスクも大いに考えられます。

譲渡企業のメリットとしてあげられるのは以下の通りです。

M&Aを行うことで、後継者不在問題を解決し、事業の存続や従業員の雇用が守られるメリットが期待できます。また、M&Aで得た対価を活用し、新規事業参入や主力事業に注力することも可能です。

譲渡企業のデメリットとしてあげられるのは以下の通りです。

譲渡企業のデメリットとしてまず挙げられるのは、自社の希望条件にマッチする買い手が見つからないリスクがある点です。相手が見つかっても希望の価格で譲渡できないことも多く、満足のいくM&Aが達成できなかったという事例も存在します。また、M&A手法によっては、従業員の労働条件が悪化したり、顧客や取引先との関係が悪化したりするケースも考えられます。

\成約例や支援の特徴・流れを紹介/

M&Aの種類(スキーム)は大きく合併と買収の2種類に分けられます。また、広義には、企業間の協業関係(提携)までをM&Aと捉えるケースもあります。合併、買収、提携それぞれの手法や特徴について詳しくみていきましょう。

買収には、譲渡企業の株式を取得する方法と、譲渡企業の事業を取得する方法の大きく2種類があります。

株式を買収する手法には「株式譲渡」をはじめ、「第三者割当増資」「株式交換」「株式移転」「TOB」「MOB」といったさまざまなものがあります。それぞれの特徴やメリットなどについて解説します。

株式譲渡とは、譲渡企業(売り手)から株式を買い取ることで経営権を獲得するM&A手法です。数あるM&A手法の中でも最も活用されている方法の1つで、手続きが簡易である、譲渡企業が手がけていたビジネスや人材の強みをそのまま引き継げるなどのメリットがあります。

第三者割当増資とは、譲渡企業(売り手)が新たに株式を発行し、譲受企業(買い手)に引き受けてもらう手法です。会社に資金が入るため、売り手にとっては資金調達とM&Aが同時に実現できるというメリットが、買い手にとっては手続きが容易で再売却もしやすいというメリットがあります。第三者割当増資は株式譲渡同様、譲受企業が株式を取得する手法です。しかし、既存の株主と譲受企業の株主が一緒に経営を行う形となるため、譲渡企業を100%完全に買収することはできません。

株式交換とは、譲受企業(買い手)が譲渡企業(売り手)を100%子会社とするM&A手法です。譲渡企業の株主は保有株式を全て譲受企業へ渡し、代わりに譲渡企業の株式を受領します。株式交換は株式の流動性の観点から、主に譲受企業が上場企業の時に活用されるケースが多いのが特徴です。

株式移転とは、対象企業の発行済株式を、新設した親会社に取得させる手法です。1社または2社以上で行う方法があり、1社のみで実施する場合を単独株式移転、複数で実施する場合を共同株式移転と呼びます。M&Aでは、共同株式移転が一般的で、グループ会社間などで持ち株会社を創設するケースで多く利用されます。

TOBとは、Take Over Bidの略称で、株式公開買付と呼ばれるM&A手法です。株式公開買付とは、対象企業の発行済株式について、買付予定株数、価格、買付期間などの情報を公表し、証券取引所を介さずに株主から買い付けること。証券取引所を通さないため、買い手にとっては予算等の予定を組みやすいというメリットが、売り手にとっては短期間で大きなリターンを得られるというメリットがあります。

なお、TOBには買収される企業経営者の同意を得て行われる「友好的TOB」と、同意を得ずに行う「敵対的TOB」がありますが、日本ではほとんどのケースで友好的TOBが採用されています。

MBOとは、Management By Outの略称で、経営陣が既存株主から株式を買収し、オーナー経営者となる手法です。MBOのメリットには、企業経営の効率化や業績向上、意思決定の迅速化が図れる点が挙げられます。そのため、経営体制の見直しやメリットのない株式公開を廃止する目的でMBOを実施するケースが多くあります。

「事業譲渡」は、特定の事業を譲渡するM&A手法です。譲渡する対象の事業を自由に選択できるため、売り手が企業全体ではなく、一部事業のみの譲渡を希望する場合や、買い手が赤字事業などを切り離して承継したい場合などに利用されます。事業譲渡には「全部譲渡」と「一部譲渡」の2種類があります。

一部譲渡は、譲渡企業(売り手)の事業の一部を譲受企業(買い手)へ譲渡することを指します。

全部譲渡は、譲渡企業(売り手)の事業すべてを譲受企業(買い手)へ譲渡することを指します。

合併とは、2つ以上の企業を1つの企業に統合するM&A手法です。被合併会社となることで、自社の事業や従業員をそのまま合併会社に承継できるのが大きなメリットで、後継者不足解消の手段としても活用されています。合併には、「新設合併」と「吸収合併」の2種類があります。

新設合併とは、被合併企業が全て解散し、合併と同時に新たに設立された企業へ、資産や事業などを包括的に承継する方法です。新設合併は吸収合併と比較すると、許認可取得等の手続きが煩雑で、コストも余計にかかります。そのため、実務上は吸収合併が多く利用されています。

吸収合併とは、既存の合併企業が被合併企業の資産や事業を包括的に承継する方法です。

分割とは、譲渡企業(売り手)の特定の事業が有する権利や義務を他の企業に承継させるM&A手法です。会社分割を行うことで、不採算部門のカットや複雑化した株主関係を整理できるため、経営のスリム化や組織再編のために活用されるケースも増えています。分割には「新設分割」「吸収分割」の2種類があります。

吸収分割とは、譲渡企業(売り手)の有する特定の事業を既存企業へ承継する手続きです。

新設分割とは、譲渡企業(売り手)の有する特定の事業を新たに設立された企業へ承継する手続きです。

合弁会社とは、2社以上の企業が共同で設立、取得した会社を指します。共同出資会社やJV(ジョイントベンチャー)とも呼ばれ、相手企業のノウハウや人脈、資産を有効に活用できる点やリスク分散ができる点がメリットと言えます。

合弁会社の設立には、共同新設分割を経て、新しい合弁会社を立ち上げる方法と、株式譲渡、第三者割当増資、吸収分割を経て、既存企業を合弁会社化する方法の2つのパターンがあります。

資本参加とは、対象企業の株式を取得、保有することで、企業間の関係性をより強力にする手法です。お互いが株式を持ち合う資本提携とは異なり、一方の企業のみが株式を持つのが資本参加の特徴です。通常、資本参加で取得する株式は、経営権を左右しない比率に抑えられます。そのため、対象企業の独自性は失われません。

技術提携とは、特定の目的や利益獲得のために、企業間で技術協力関係を結ぶことです。業務提携の中でも技術面に特化した提携で、他社の持つ技術資源を自社で活用するための手法です。技術提携では、企業が独自性を保ったまま契約が結ばれるため、提携関係の開始、終了がスムーズに実施しやすいというメリットがあります。技術提携の代表的な契約形態としては、特許などのライセンス契約や、共同研究開発契約が挙げられます。

販売提携とは、他社の持つブランド力や人材、販売チャネルを自社で活用するための手法です。販売提携にはさまざまな契約形態がありますが、代表的なものとしては、販売店契約や代理店契約、OEM、フランチャイズ契約などが挙げられます。

\成約例や支援の特徴・流れを紹介/

M&Aは、大きく「検討・準備フェーズ」「相手探しフェーズ」「契約面の交渉フェーズ」「最終契約フェーズ」の順番でクロージングまで進んでいきます。それぞれのフェーズの詳細や注意事項について解説していきます。

企業を売りたい、買いたいなどM&Aのニーズが発生したら、まずはM&Aが最適であるか検討を行います。検討の結果、M&Aの必要性が高い場合は、M&Aがスムーズに進むよう事前準備をしておきましょう。

譲受企業(買い手)側は、まずはなんのために買収を行うのか、M&Aの目的を整理し、明確にしておきましょう。また、準備段階で買収先の業界や条件などをある程度絞り込んでおくことも重要です。

譲渡企業(売り手)側も同様に売却の目的を整理し、明確化しておきましょう。また、交渉や価格算定が行いやすいよう、過去3期分の決算書、財務三表(損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF))を用意しておくとよいでしょう。

M&Aの相手探しは税理士や公認会計士、M&A仲介会社(アドバイザー)を通して行うのが一般的です。また、中小企業庁が管轄する全国の事業承継・引継ぎ支援センターでも無料相談が可能です。近年では、インターネット上で企業同士の出会いやマッチングを支援するM&Aプラットフォームの利用も増えています。

買収を希望する事業や業界をリサーチし、買収対象となり得る企業のリスト(ロングリスト)を作成します。リストに挙がった企業を精査し、M&Aの実現可能性の高い企業を絞り込みます。絞り込んだ企業リスト(ショートリスト)を元にアプローチを開始します。

売り手はより良い買い手を見つけるために、まずノンネームシートの作成を行います。ノンネームシートとは、企業名を伏せ、特定されない範囲で売り手側の基礎情報を記した資料のこと。具体的には、業務内容や所在地などの企業概要、売上や営業利益などの定量的な情報、M&Aに踏み切った目的や企業の特徴などを記載します。作成したノンネームシートは買い手候補に開示されます。買い手側がノンネームシートに関心を持ち、より具体的に話を聞きたいとなった場合は次の交渉フェーズへ進みます。

検討、準備を経て、M&Aの相手先が見つかったら本格的な交渉に入っていきます。

M&Aの交渉を進めていくためには売り手、買い手ともに社名などを含めたより詳細な企業情報を知る必要があります。しかし、特に売り手側の企業にとってはM&Aに関する情報は秘匿性の高い情報に当たります。また、買い手側に開示する資料には、外部には公開されていない情報が多々含まれています。M&Aに関連する情報が、外部へ漏洩しないよう、情報開示前に売り手側と買い手側で「秘密保持契約」を締結します。

秘密保持契約締結後、買い手には売り手側のより詳細な企業情報やM&A取引の希望条件を記載した案件概要書(IM)が開示されます。この案件概要書を元に、買いては基礎分析を実施し、M&Aの効果や妥当性について検証していきます。

基礎情報の開示・交換を終え、売り手、買い手ともに交渉に進む意思が確認できれば、次はトップ面談が行われます。トップ面談はその名の通り、両社の経営トップ同志の面談。双方の経営ビジョンや運営方針、経営状況などの理解をより深めるために実施されます。自社の魅力を十分に伝えるためにも、相手に聞きたいことをリストアップしておいたり、M&Aのおける優先順位などを事前に検討しておきましょう。また、自社に不利な情報も包み隠さず伝えることも重要。デューデリジェンス時にそれらが発覚し、M&Aが不調に終わったというケースも多々あるので、注意しましょう。

トップ面談を経て、M&A手続きを進める相手先が決まったら、「基本合意書(MOU)」を締結します。一般的に基本合意書には以下のような事項が記載されます。

など。

なお、基本合意書はあくまでも今後のプロセスやスケジュールなどM&A取引に必要な約束事を明確にするためのもの。M&A成立を確約するわけではない点は注意しましょう。

基本合意締結後、買い手側は、デューデリジェンスを実施します。デューデリジェンスとは、買い手が売り手に対して行う企業実態調査のこと。専門機関に財務、税務、法務などあらゆる観点から調査を依頼し、M&Aを行なっても問題がないかどうか判断します。

デューデリジェンスで、簿外債務や社内トラブルなど、買い手側に想定外のリスクやデメリットが判明すると、M&A自体が中止となってしまう可能性もあります。そのような事態を避けるためにも、売り手側は、M&A実施において障害となり得るポイントについて、早めにフォローや対策を共有しておくことが重要です。

デューデリジェンスの結果を受け、最終的な取引価格や譲渡範囲などについて条件交渉を行います。

最終条件の交渉が終わるとM&Aもいよいよ大詰めとなります。

売り手、買い手双方で条件の合意に至れば、最終契約を締結します。最終契約書には、M&Aの対象や取引金額、表明保証、補償や解除に関する条件など、さまざまな項目が明記されます。基本合意書と異なり、最終契約書には法的拘束力が発生します。一度締結すると契約内容の変更はできないので、しっかりと内容を確認しましょう。

クロージングとは、最終契約書の内容に基づき、M&A取引が実行されること。株式や事業など取引対象の引き渡し、売却金額の支払いが済み、経営権が買い手に移譲されると、M&A取引フローは完了します。

PMIはPost Merger Integrationの略称で、M&A成立後の統合プロセスを指します。統合プロセスは以下の3段階。M&Aによる効果を最大限に得るため、企業の成長性を損なわないためにも、PMIは非常に重要なプロセスとなります。

| 経営統合 | 理念や企業戦略、マネジメントフレーム(人事評価制度や予算管理、意思決定など)の統合 |

| 業務統合 | 業務や社内インフラ、組織、拠点、人材の統合 |

| 意識統合 | 企業風土や企業文化など意識や考え方の統合 |

\成約例や支援の特徴・流れを紹介/

M&Aを行うためにはどのくらいの費用が必要なのでしょうか。ここからは、M&Aにおいて必要となる手数料の種類や相場について解説します。また、株式譲渡、事業譲渡を行った場合に、売り手側買い手側それぞれが負担する税金についても併せて説明します。

M&A仲介サービスの手数料(報酬体系)は、主に「イニシャルコスト」「マイルストーンフィー」「成果報酬」の3つのパターンに分けられます。それぞれについて詳しくみていきましょう。

イニシャルコストはサービス利用開始時から発生する手数料です。代表的なものとしては、相談料や着手金、リテイナーフィー(定額顧問料)などが挙げられます。相談料や着手金は一括支払い、リテイナーフィーは月額支払いが主流となっています。

マイルストーンフィーとは、一定の条件に達した時点で費用が発生する報酬体系です。中間金とも呼ばれ、基本合意の時点で報酬が発生するケースが多いとされています。

成功報酬とは、その名の通り、M&Aが成功した際に発生する報酬を指します。報酬額は多くの場合、取引金額に一定の料率を掛けて算出されます。また、仲介会社によっては最低報酬額が設定されているケースもあります。

M&A仲介会社に支払う手数料にはさまざまな種類があります。また、支払いタイミングや金額は仲介会社によって大きく異なります。自社にベストな仲介会社を見つけるためにも、まずは必要となる手数料の種類や支払い額の相場について把握しおきましょう。

M&A仲介会社に支払う費用として代表的なのは「相談料」「着手金」「中間金」「月額報酬」「成功報酬」の5つ。それぞれについて詳しくみて行きましょう。

相談料は、M&A仲介会社にM&Aに関するアドバイスや判断を仰ぐ際に必要となる費用です。M&Aの意向や実際に着手するかどうかは関係なくかかる費用で、料金設定は仲介会社により大きく異なります。近年では、他社との差別化を図るため、無料で相談に応じるM&A仲介会社も増加しています。

M&Aアドバイザーやコンサルタントが、M&Aに向けた具体的な調査を開始する際に必要となるのが着手金です。着手金は最終的にM&Aが成立しなかった場合でも返金されることはありません。一般的に着手金の相場は100〜200万円程度とされていますが、昨今では、着手金を無料としているケースや成功報酬費用から差し引くケースも増えています。

中間金はM&Aがある程度進んだ段階で、仲介会社に支払う費用です。中間金の支払いタイミングは基本合意書締結時に設定されているのが一般的。費用は、無料、100万円程度の固定報酬制、成功報酬の10~20%程度と概ね3つのパターンに分けられます。

基本合意書には法的拘束力がないため、中間金を支払った後にM&Aが不成立になるケースも少なくありません。万が一M&Aが成立しなかった場合も原則として中間金は返金されないので注意しましょう。

月額報酬(リテイナーフィー)はM&A成立までに毎月支払う費用です。主にM&Aを進めるアドバイザリーやコンサルタントへの報酬に充てられるため、コンサルタント料とも呼ばれています。月額報酬は、毎月定額を支払うケースが一般的ですが、業務内容によって必要な費用を支払うケースもあります。仲介会社の中には、月額報酬を設けていないところもあるため、費用相場には無料〜200万円程度と大きな幅があります。

成功報酬はM&Aが無事に成立し、最終契約をかわしたタイミングで発生する費用です。

成功報酬金額の算出には、一般的にレーマン方式が採用されています。レーマン方式は、取引金額に応じて料率が変わり、金額が大きくなるに従い、料率が逓減していくという特徴があります。

レーマン方式の基準となる取引金額は、株式譲渡対価を対象にするケースや、企業価値(株式価格+有利子負債)を対象とするケース、移動総資産(株式価格+負債総額)を対象にするケースなど、M&A仲介会社によってさまざま。どの基準を採用しているかによって、手数料金額が大きく異なる可能性もあるので注意が必要です。

また、仲介会社によっては、中間報酬や月額報酬費用が成果報酬に充当されることあるので、契約前に必ず確認を行いましょう。

なお、ウィルゲートのM&A仲介支援サービス「Willgate M&A」では、契約が成立して初めてサービスの価値を提供できるという考えのもと、完全成功報酬制を採用しています。着手金や中間金は一切いただいておりませんので、M&Aをお考えの方はまずは気軽にご相談ください。

M&A手続きを円滑に進めるためには、M&Aの税務についても正しく理解しておくことが重要です。M&Aでは取引手法によって必要となる税金の種類や税率が大きく異なります。ここからは、株式譲渡と事業譲渡の際にかかる税金について詳しく解説します。

まずは株式譲渡にかかる税金について解説します。株式譲渡の場合、税金の支払い義務が発生するのは原則的に売り手側のみ。また、株主が個人か法人かによって必要となる税種、税率が異なります。

個人株主の場合、株式譲渡所得に所得税、住民税、復興特別所得税が課税されます。譲渡所得と税金額の算出方法は以下の通りです。

・譲渡所得=譲渡価格ー必要経費(取得費、委託手数料など)

・税金額=譲渡所得×20.315%(所得税15%、住民税5%、復興特別所得税0.315%)

例えば、譲渡価格が1億円、必要経費が1000万円だった場合の税金額は次のようになります。

(1億円ー1000万円)×20.315%=18,283,500円

なお、株主譲渡でかかる税金は、申告分離課税となるため、給与所得や事業所得など他の所得があっても税金額は変わりません。

法人株主の場合、株式譲渡益と本業であげた利益を合算した金額に対して課税されます。譲渡益と税金額の算出方法は以下の通りです。

・譲渡益=譲渡価格ー必要経費(取得費、委託手数料など)

・税金額=(譲渡益+本業利益)×29.74% ※外形標準課税適用法人の法定実効税率

例えば、譲渡益が1億円、本業利益0円だった場合の税金額は次のようになります。

(1億円+0円)×29.74%=29,740,000円

法人株主は、本業が赤字だった場合、譲渡益との損益通算が可能です。つまり、譲渡益で1億円を得たものの、本業で1億円の赤字を出した場合は、損益が相殺され所得が0円となり、税金がかかりません。

次に事業譲渡にかかる税金について解説します。事業譲渡の場合、売り手側と買い手側で、支払う必要のある税金が異なります。

法人が行った事業譲渡において、売り手側に譲渡益が発生した場合、その利益に対して法人税が課税されます。譲渡価格から譲渡対象の資産の簿価をひいた金額が譲渡益となり、約40%の法人税がかかります。なお、個人事業主事業譲渡を行った場合は法人税ではなく、所得税が課税されます。

また、譲渡対象資産が土地、有価証券、各種債権以外の課税資産であれば10%の消費税も課税されます。

事業譲渡により、不動産を引き継ぐ場合は、不動産取得税と登録免許税の納税が必要になります。

不動産取得税は、その名の通り、土地や建物などの不動産を取得した際に支払う税金。取得した不動産の固定資産税評価額に対し4%(土地や住宅用家屋の場合は3%)が課税されます。

登録免許税は、取得した不動産の登記、登録に課される税金。譲渡により取得した不動産の固定資産税評価額に対し2%が課税されます。なお、譲渡された不動産の中に土地が含まれていた場合は、土地の価格の1.5%(2021年10月現在)の登録免許税がかかります。

\成約例や支援の特徴・流れを紹介/

M&Aは検討開始からクロージングまでの期間は概ね1年程度。自社だけでなく相手がある取引で、かつ取引金額も多額なため、多くの時間や労力がかかります。大まかなスケジュールは以下の通りです。

| 0ヶ月目 | 検討開始 |

| 1ヶ月目 | M&A専門業者の選定 |

| 2〜3ヶ月目 | 相手探し・契約面の交渉(秘密保持契約の締結・基礎情報の開示など) |

| 4~7ヶ月目 | 基本合意書の締結 |

| 8ヶ月目 | デューデリジェンスの実施 |

| 9〜11ヶ月目 | 最終条件交渉・最終契約締結 |

| 12ヶ月目 | クロージング |

| 12ヶ月目以降 | PMI |

M&Aにはさまざまな手続きがありますが、手続き期間を長引かせると、市場動向への乗り遅れ、情報漏えいなどリスクを増大させる可能性が高くなります。

M&A実現で得られるメリットをより多く得るためにも、スケジュールのシミュレーションをしておく、条件の優先順位を決めておくなど、M&A開始前にできるだけ期間短縮に向けた準備をしておくことが重要です。

\成約例や支援の特徴・流れを紹介/

M&Aを考えているものの、案件をどう探せばいいかわからないという方は多いかもしれません。M&Aが一般的になった昨今では、さまざまな方法でM&A案件を探せるようになりました。

ここからは売り手、買い手双方のM&A案件の探し方について解説していきます。

譲受企業(買い手)が、買収先(売り手)を探す方法として最も多いのは、「譲渡案件型」と呼ばれる方法です。

譲渡案件型とは、M&A仲介会社が所有する譲渡企業(売り手)情報を閲覧し、M&A先を検討する方法です。多くの案件の中から自社の目的にマッチする買収先を選択できるのが大きな魅力です。

自社主導で売り手を検討したい企業では「仕掛け型」と呼ばれる方法が取られることもあります。

仕掛け型とは、自社のニーズに合致する買収先をリストアップし、その中からM&A実現可能性の高い候補企業を絞り込んでいく方法です。自社の目的に合わせて、買収先を決めていくので、より高いシナジー効果を見込めるM&Aが期待できます。

譲渡企業(売り手)が、売却先(買い手)を探す場合も、やはりM&A仲介会社へ案件紹介を依頼する「譲渡案件型」で探すのが一般的です。

M&A仲介会社への依頼後、譲渡企業はノンネームシートを作成し、M&A仲介会社の保有する案件から自社の目的にマッチする売却先へ情報を開示します。買い手側が興味を持てば、秘密保持契約の締結、より詳細な企業概要書の開示とM&A手続きが進んでいきます。

買い手を探す際は、自社にとってどのような買い手が最適か、買い手に何を求めるかを明らかにしておくことが重要です。選定ポイントを明確にすることで、満足度の高いM&Aが実現する可能性はより高くなります。

\成約例や支援の特徴・流れを紹介/

M&Aにおける売買価格(企業価値)は適正価格算定後、両者の交渉により最終的な価格が決定されます。

適正価格の評価方法には、さまざまなものがありますが、中小企業のM&Aや事業継承には主に「時価純資産+営業利益2〜5年分」という年倍法が用いられます。

上場企業のM&Aでは、年倍法を用いるケースは少なく、インカムアプローチやマーケットアプローチなど複数の評価方法が用いられます。

インカムアプローチとは、将来期待されるキャッシュフローや利益を基に企業価値を算定する方法。DCF(Discounted Cash Flow)法や配当還元法などが代表的な手法として知られています。

マーケットアプローチは、上場済の同業他社の事例や類似する取引事例などから企業価値を推定、算出する方法です。代表的な評価手法としては、市場株価法、類似会社比較法(マルチプル法)、類似取引比較法が挙げられます。これらの評価方法から算定された価格を基に、総合的に判断して適正価格が決められます。

売却対象企業の貸借対照表における純資産額を企業価値とする考え方です。将来的なキャッシュフローは織り込まれないのが特徴です。わかりやすいため小規模のM&Aでよく用いられます

\成約例や支援の特徴・流れを紹介/

日本でも成約件数が増えつつあるM&A。実は、私たちがよく耳にする企業でもM&Aは数多く行われています。ここからは、注目度が高く、話題になったM&A成功事例を3つ紹介します。

携帯電話事業などを手がけるソフトバンクは、2004年5月に米・リップルウッド・ホールディングス傘下にあった固定通信事業者、日本テレコムの買収を発表しました。通信業界に大きなインパクトを与えた大型買収の詳細は以下の通りです。

| 譲渡企業(売り手) | 日本テレコム株式会社 |

| 譲受企業(買い手) | ソフトバンク株式会社 |

| M&Aの目的 | 通信サービス事業の大幅な規模拡大、法人向けビジネスの拡張、日本テレコムの有するネットワークインフラを活用したネットワーク強化や効率化のため。 |

| M&Aの手法 | 日本テレコムの発行済普通株式、約144百万株(100%)をソフトバンクが取得。買収価格は約3,400億円。この買収により、ソフトバンクグループは、約1,000万の提供回線数を持つ通信事業者となりました。 |

家具、インテリア業界大手のニトリホールディングスは、2020年11月に、首都圏を中心に60店舗以上のホームセンターを構える島忠へのTOB(株式公開買い付け)開始を発表しました。実は、島忠へのTOBをいち早く発表していたのは、DCMホールディングス。3社が絡んだこのTOBは業界関係者や投資家から注目を集めました。

| 譲渡企業(売り手) | 株式会社島忠 |

| 譲受企業(買い手) | 株式会社ニトリホールディングス |

| M&Aの目的 | 親和性の高いホームセンター事業への進出による事業拡大、商品開発ノウハウの共有による利益率向上、島忠の持つ首都圏店舗網の獲得 |

| M&Aの手法 | 2020年10月、島忠と同業のDCMホールディングスが1株4,400円でTOBを発表。島忠も賛同し、TOBが開始されました。しかし、ニトリホールディングスが1株5,500円のTOB対抗案を発表、11月中旬開始を表明しました。DCMホールディングスへ賛同していた島忠経営陣が一転、ニトリホールディングス支持へ。ニトリホールディングスのTOBに、買い付け下限を上回る3千万9,772株の応募が集まり、TOBが成立。島忠は2021年1月6日付でニトリホールディングスの連結子会社となりました。 |

2021年3月、楽天市場や楽天トラベルなどをはじめ70以上のサービスを展開する楽天と、郵便局や物流ネットワークを基盤に社会インフラを担う日本郵政の資本業務提携が発表されました。2社のM&Aに関する詳細は以下の通りです。

| 譲渡企業(売り手) | 楽天株式会社 |

| 譲受企業(買い手) | 日本郵政株式会社 |

| M&Aの目的 | 物流、モバイル、DXなど多岐に渡る領域での連携強化により、顧客の利便性向上、地域社会への貢献、両グループの事業拡大を目指す。 |

| M&Aの手法 | 第三者割当増資を活用。日本郵政が楽天の増資(131,004千株)を引き受け。出資金額は約1,499億円、出資比率は8.32%。 |

ウィルゲートが目指すのは、売り手様、買い手様、双方に納得感のあるM&Aです。M&Aがお客様の目的やご希望に合致しない場合、無理にM&Aをすすめることは絶対にありません。

M&Aで思わぬ失敗をしないためにも、まずは一度、ウィルゲートM&Aにご相談いただければ幸いです。

M&Aが解決策として見込める場合、17,400社以上の経営者とのネットワークから、最適なマッチングを迅速にご提示させていただきます。

成約実績は2年で50件以上、完全成功報酬型で着手金無料ですので、まずはお気軽にご相談ください!

\成約例や支援の特徴・流れを紹介/

ご相談・着手金は無料です。

売却(譲渡)をお考えの際はお気軽にご相談ください